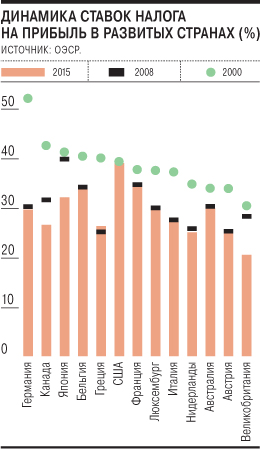

В организации отмечают ожидаемое сокращение поступлений налогов на трудовые доходы и доходы физлиц, возвращается и тенденция к снижению ставок корпоративных налогов (см. график). В то же время растут поступления от акцизов, налогов на потребление и экологических сборов. Заметим, по последним доступным данным, в 2014 году средняя налоговая нагрузка в ОЭСР достигла 34,4% ВВП (это рекорд показателя). За пять лет наибольший прирост отмечался в Дании, Исландии, Португалии и Франции, снижение же объема налоговых сборов произошло в Великобритании, Люксембурге и скандинавских странах.

По оценке ОЭСР, за последний год самые масштабные реформы предприняли Австрия, Бельгия, Нидерланды, Япония, Норвегия, Греция и Испания. В значительной степени они были вызваны имплементацией новых правил борьбы с уклонением от уплаты налогов и размыванием налоговой базы. Так, несколько стран ужесточили обложение капитального дохода (пять стран, включая Австрию, повысили ставку, а Бельгия ввела налог на спекулятивный капитал). "Это ответ на разрыв в обложении трудовых и капитальных доходов",— отмечается в докладе. Сокращение сборов корпоративных налогов в результате реформ ожидается в 14 странах, включая США, Ирландию, Нидерланды (в среднем ставка корпоративного налога за 15 лет снизилась с 32% до 25%). В девяти из них ожидается снижение ставки налога. В то же время несколько стран (Великобритания, Польша, Австралия) утвердили изменения, касающиеся расширения налоговой базы (в рамках борьбы с ее занижением при помощи оптимизации).

Наконец, повышение ставок НДС, наблюдавшееся все годы после финансового кризиса, в прошлом году остановилось, однако сборы налога продолжат расти на фоне частичного отказа от применения пониженных ставок и повышения собираемости налога, ожидают в ОЭСР. Еще одной сферой, где налоговая нагрузка "не дотягивает до потенциальной", в организации называют налоги на недвижимость — однако за год изменений в этой области практически не было.

Татьяна Едовина