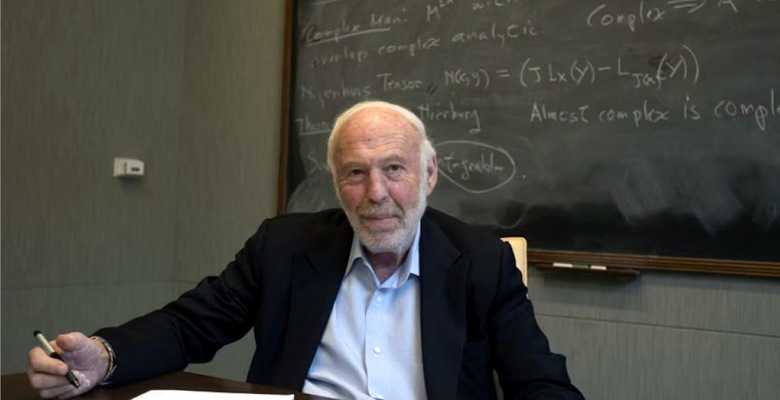

10 мая 2024 года в возрасте 86 лет умер Джим Саймонс — создатель и основной владелец компании Renaissance Technologies (RT), управляющей на американском фондовом рынке активами на 100 млрд долларов. Флагманский фонд компании Medallion в общественном сознании является наиболее успешным хедж-фондом в мире: его декларированная средняя годовая доходность превышает 60% годовых (до комиссий) за более чем тридцать лет.

Пример Medallion часто приводят как доказательство возможности создания суперуспешных количественных стратегий на рынке. Именно с Джима Саймонса, который заставил многих поверить в то, что гениальный математический ум способен выявить в рыночном хаосе закономерности, незаметные другим, начался приход математиков в инвестирование. Однако, несмотря на эту веру, никто не смог повторить успех Medallion: фонды, созданные великими математиками, либо разорялись, как Long Term Capital Management (LTCM), либо показывали скромные результаты, от хороших до посредственных.

О странностях в показателях Medallion и подозрительной истории RT рассказывает партнер-учредитель Movchan's Group Андрей Мовчан.

Первая жизнь Джима Саймонса: математика

Саймонс родился 25 апреля 1938 года в пригороде Бостона Ньютоне, в районе богатых евреев, и вырос по соседству, в Бруклине (не путать с районом Нью-Йорка). Уже в 20 лет он окончил Массачусетский технологический институт (MIT) — вероятно, ведущий мировой университет по точным наукам,— а в 23 года получил степень доктора наук (PhD) математики в Беркли. Саймонс был, по-видимому, экстравагантным молодым человеком: после этого он взял год отдыха и воспользовался им, чтобы доехать на скутере от Бостона до Боготы (Колумбия).

Большую часть жизни Саймонс посвятил математике — он занимался в основном сложными топологическими пространствами. В 1976 году он получил премию Освальда Веблена по геометрии от Американского математического общества, а в 2014 году стал членом Американской академии наук — благодаря вкладу в развитие теории топологических пространств.

С 1964 года Саймонс работал в Агентстве национальной безопасности (NSA), отвечая за расшифровку кодов. Параллельно он преподавал в Гарварде и MIT.

В 1968 году, во время студенческих протестов в США, он ушел из NSA из-за своей позиции по Вьетнамской войне и начал заведовать кафедрой в Университете штата Нью-Йорк в Стони-Бруке. В 1970-е годы Саймонс много занимался тестированием систем шифрования данных для вычислительных машин, работал с IBM над проектом первого для компании кода шифрования данных Lucifer, который потом преобразовался в известный DES (Data Encryption Standard).

Вторая жизнь: инвестиции. Как начинался Medallion

В 1978 году Саймонс создал компанию Monemetrics, которая должна была заниматься инвестициями, в основном в валютные рынки. У Саймонса была идея, что на валютных рынках можно зарабатывать благодаря использованию математических методов. Но никаких существенных результатов добиться не удалось.

В 1982 году Саймонс переименовал компанию в Renaissance Technologies, чтобы уйти от истории неуспеха. Он нанял на работу Леонарда Баума, крупнейшего специалиста по теории вероятностей, автора метода Баума — Велша, применяемого для определения наиболее вероятных свойств популяции по ограниченному набору известных реализаций (этот метод широко используется в том числе в распознавании речи; мы применяем его в своем рыночно-нейтральном фонде LAIF для предсказания пределов волатильности рынка по набору параметров). Но и Баум несколько лет безуспешно пытался применять свои методы к рынкам валют и в итоге ушел из компании, оставив место Джеймсу Эксу, профессору Корнеллского университета, товарищу Саймонса по Беркли. Экс усовершенствовал модели Баума и начал торговать, в том числе и деньгами Саймонса.

В 1988 году Саймонс с коллегами зарегистрировал хедж-фонд Medallion, собрав в него 20 млн долларов с партнеров и первых инвесторов. Фонд должен был применять математические методы для определения наиболее выгодных инвестиций в широких классах активов. Саймонс сразу назначил очень высокие комиссии — 5% от активов в год и 20% от дохода, сильно выше, чем принятые тогда для хедж-фондов 2/20. Возможно, имя Саймонса в научных кругах и агрессивные комиссии позволили ему произвести впечатление на первых инвесторов и заставили их пойти в фонд.

Первый год был успешным: в то время как S&P 500 вырос на 12%, Medallion вырос на 16%, но за вычетом комиссий инвесторы получили только 9%. Вероятно, из-за этого новых денег Саймонс не собрал, и в 1989 год фонд вошел с теми же 20 млн долларов в управлении. Следующий, 1989 год был катастрофой: фонд принес менее 2%, инвесторы потеряли более 3%, в то время как S&P 500 вырос на 25%. Джеймс Экс считал, что надо продолжать работать над матмоделями. Саймонс, который контролировал компанию, считал, что надо менять подходы. Он пригласил на место Экса Элвина Берлекэмпа, профессора из Беркли, и Генри Лауфера, профессора из Стоуни-Брук. Дальнейший успех Medallion строился на моделях Экса, но уже не им.

Экс ушел из компании, забрав свою долю комиссий. Он уехал в Калифорнию, занимался квантовой механикой и писал пьесы (и даже успешные). Умер в Лос-Анджелесе в 2006 году, в 69 лет. Экс вообще был эксцентричным человеком. Вскоре после переезда в Калифорнию он развелся с женой и создал семью с мужчиной по фамилии Китинг — для начала 1980-х годов это было очень необычно. У Экса было два сына: Брайан и Кевин; его дети взяли фамилию Китинг — в том числе, видимо, потому, что, по их словам, отец ими вообще не занимался и говорил, будто они ему неинтересны, пока не занимаются алгеброй. Тем не менее оба сына Экса выросли успешными; один стал космологом, второй — бизнесменом.

Саймонс обещал инвесторам преодолеть временные трудности — и обещание сдержал: в 1990 году фонд сделал невероятные 78%, оставив инвесторам прибыль в 58%, в то время как S&P 500 потерял 10%. Секрет изменений был в создании арбитражных моделей вместо моделей предсказания движения активов. В те времена американский рынок был еще очень неэффективным, и арбитраж с использованием компьютеров был возможен почти без риска и с высокой маржой. Это напоминало российский рынок конца 2000-х — начала 2010-х годов, с такой же доходностью на арбитраже.

Интересно, но Берлекэмп не верил, что успех может продолжаться, и немедленно уволился из компании, продав свою долю Саймонсу в шесть раз дороже, чем купил ее у Экса. Его место занял еще один крупный математик, Сандор Штраус (профессор из Беркли), который руководил аналитикой фонда до 2009 года.

С этого момента начинается невероятный успех Medallion. В 1991–1993 годы фонд давал стабильно около 50% годовых до комиссий. В конце 1993 года Саймонс официально закрыл фонд для сторонних инвесторов — «потому что он слишком волатилен и у него слишком большое плечо». В фонде тогда было уже около 300 млн долларов. С тех пор фонд официально остается закрытым для сторонних инвесторов, инвесторами являются только сотрудники компании и ее владельцы. Тем не менее рост активов под управлением в 1990-е и начале 2000-х годов невозможно объяснить только прибылью фонда. Видимо, Саймонс все же пускал нужных людей в фонд в эти годы и, возможно, позже.

За счет чего зарабатывал Medallion

Medallion был фактически пионером во всех реально прибыльных областях рыночно-нейтральных операций: они начинали безрисковый арбитраж (между биржами), статистический арбитраж (сложными и несложными деривативами), использование опционов как продажу хеджа, то есть фактически делали ставку на то, что другие инвесторы боятся волатильности больше, чем потери части дохода. Последняя стратегия в 2000-е годы стала причиной большого налогового скандала в компании: фонд учитывал доход по опционам как прирост капитала (capital gains), а не как ординарную прибыль, налог на которую заметно выше.

После 1993 года Medallion приносил в среднем более 50% годовых до комиссий; рекордными были 1994 (93%) и 2000 год (128%). К началу XXI века под управлением фонда было уже 2 млрд долларов. Модель Medallion постепенно мигрировала в сторону высокочастотной торговли (HFT), маркет-мейкинга, то есть выставления заявок на покупку и продажу и зарабатывания на спреде, и flow purchase, то есть покупки данных о заявках клиентов у крупных брокеров. В рамках последней стратегии фонд зарабатывал на том, что он выставлял заявку быстрее клиентов, что фактически является фронтраннингом клиентов. В те времена такая стратегия была разрешенной и отлично работала.

Начало 2000-х годов тоже было удачным: фонд зарабатывал около 50% годовых каждый год «грязными» (gross). В 2004 году размер фонда был зафиксирован на оптимальном уровне 5,2 млрд долларов. Это было отличное время для стратегии фонда: регулирование манипулирования рынком еще не было столь суровым, как после 2008 года. Правда, к середине 2000-х рынки стали становиться более эффективными, что должно было бы сократить доходы Medallion. Но в 2005 году партнеры компании придумали новую гениальную идею — сделать другой, открытый для публики фонд. Они запустили Renaissance Institutional Equities Fund (RIEF), обещая инвесторам кальку с результатов Medallion и, как говорилось в официальных документах, использование тех же компьютерных систем в управлении.

Начиная с 2006 года результаты Medallion стали расти еще больше: если в 2005 году доходность составила 58%, то в 2006-м — 84%, в 2007-м — 136%. RIEF же показывал результат вместе с рынком акций, значительно более скромный, чем Medallion. А когда пришел кризис, в 2008 и 2009 годах RIEF потерял более 16 и более 10% соответственно. За эти же годы Medallion заработал 152 и 74% соответственно. На фоне вопросов о разнице в результатах Саймонс объявил о своей отставке, при этом н сохранил пост неисполнительного директора (non-executive chairman). Соруководителями компании стали Роберт Мерсер, программист и математик, специалист по машинному переводу, и Питер Браун, сын создателя первого в мире фонда денежного рынка (money market fund), который разорился в 2008 году, и потомок Ричарда Генри Ли, автора Резолюции о независимости от Британии, предтечи Декларации независимости.

В 2012 году открылс еще один фонд — Renaissance Institutional Diversified Alpha Fund, в 2016-м — Renaissance Institutional Diversified Global Equity Fund. Каждый раз вслед за открытием нового фонда Medallion переживал взлет доходности: в 2013 году она составила 89% (после 56% в 2012-м), в 2017 году — 85% против 68% в 2016-м. Однако нельзя сказать то же самое про открытые фонды RT: их средняя кумулятивная доходность с момента запуска составляет около 5,7% годовых (в то время как S&P 500 делал за эти же годы более 11%, а Medallion — более 66%). В 2020 году открытые фонды RT потеряли 25, 31 и 33% соответственно, в 2021-м, на общем подъеме рынка, они принесли доход в 10, 15 и 20% соответственно. Medallion же в 2020 году получил прибыль 76%. И только после провала 2020 года руководство объявило, что стратегии публичных фондов отличаются от стратегии Medallion. В 2021 году Medallion принес доход 48%, в 2022-м — уникально низкие для фонда 19%. Результат за 2023 год еще не объявлен официально.

В 2021 году RT впервые столкнулся с оттоком средств. Из фондов общим размером около 105 млрд долларов забрали 15 млрд. Несмотря на это, объем активов в трех открытых фондах сейчас приближается к 100 млрд долларов — вдесятеро больше, чем у Medallion, фонды которого сегодня ограничены 10 млрд.

В реальности никто не знает, почему Medallion так успешен, а другие фонды RT не входят даже в 40% лучших хедж-фондов на рынке акций США. Возможно (предположение спекулятивно, доказательств этому нет никаких, но просто сложно придумать другие факторы), Medallion каннибализирует остальные фонды. Вот как он это может делать:

— фронтраннинг открытых фондов;

— использование средств открытых фондов для обеспечения дешевого плеча Medallion через заем;

— манипулирование ценами за счет средств открытых фондов, например снижение цены бумаги путем продажи значительного объема с открытого фонда, затем покупка этой бумаги на Medallion с большим плечом, затем откуп по рынку бумаги на открытый фонд или просто продажа в рынок в момент, когда цена стабилизируется;

— распределение сделок постфактум — удачные сделки могут отправляться в Medallion, неудачные в открытые фонды;

— использование открытых фондов для тестирования новых стратегий и отбор лучших в Medallion.

Можно сделать очень грубую прикидку, как это могло бы работать. С учетом того, что объем активов Medallion составляет 10% от активов остальных фондов, если реальная доходность всех стратегий RT составляет, скажем, 10% годовых (что возможно сделать, имея такие активы и такое влияние на рынке акций), то открытые фонды отдают около 4,5% в год Medallion (10% минуc 5,7%, которые остаются у фондов), и он за счет этого получает, соответственно, 45%, зарабатывая также свои 10%, что в итоге дает 55% годовых. Это может быть (но может и не быть!) ответом на вопрос, как Medallion получает такие высокие доходности. Разумеется, у нас нет ни доказательств, ни даже косвенных данных относительно реальных действий управляющих RT — еще бы, они тщательно оберегают свой ͘͘͘͘«черный ящик», а отсутствие внешних инвесторов позволяет им не раскрывать детали работы. Но если отбросить все описанное выше, то будет крайне сложно объяснить феноменальный результат Medallion.

Тут фанаты Саймонса сказали бы, что результат и не требует объяснения, просто уникальные алгоритмы приносят уникальный успех. Но вопрос ведь не в этом, а в том, откуда столь катастрофическая разница в результатах с открытыми фондами, которые якобы управляются теми же алгоритмами. Аргумент, что открытые фонды вдесятеро больше и им не хватает market capacity, не работает: они начинали с малого объема активов под управлением и все равно с относительно плохих результатов; кроме того, превышение емкости рынка может объяснять снижение доходов, но никак не большие убытки.

В принципе, все описанные выше методы каннибализации клиентских инвестиций, если они, конечно, применяются, являются как минимум регуляторными нарушениями, а как максимум — преступлениями. Но никто не собирается расследовать деятельность RT — и мы не можем узнать, в чем секрет Medallion. У меня есть предположение, почему дело обстоит именно так,— разумеется это только предположение, я не претендую на знание истины.

Политические связи Саймонса

RT и Саймонс являются крупнейшими донорами как Демократической, так и Республиканской партий США. Роберт Мерсер, уже бывший соруководитель, является крупнейшим по объему жертвователем Демократической партии в XXI веке, Саймонс — пятым по объему донором. RT пожертвовала более 80 млн долларов на избирательные кампании кандидатов Демократической партии в XXI веке. Саймонс лично передал 7 млн долларов Хиллари Клинтон; на выборах 2016 года Клинтон получила от RT 16,5 млн. Помимо этого, Саймонс, чье состояние превышало 21 млрд долларов, по оценке Forbes, передал более 4 млрд долларов на благотворительность. Существенная часть этих средств идет также на околополитические вещи.

Можно было бы задать вопрос: как чувствовала себя RT после победы Трампа в 2016 году? Ответ простой: отлично. Мерсер был не только крупнейшим донором Демократической партии, но и большим спонсором кампании Трампа одновременно. На выборах 2016 года Трамп получил от RT 15,5 млн долларов, а еще 22,5 млн — лично от Мерсера. Мерсер настолько был близок к штабу Трампа, что, говорят, Стивена Бэннона, главного стратега Трампа, наняли по его рекомендации. Политические интересы Мерсера простирались еще шире: он был одним из ключевых спонсоров Найджела Фараджа и кампании за «Брексит». В США Мерсер спонсирует несколько крайне правых организаций.

Питер Браун не замечен в самостоятельных политических спонсорских программах. Ему и не надо: он женат на влиятельной политической деятельнице, Маргарет Хамбург. К моменту свадьбы она была министром здравоохранения Нью-Йорка, с 2009 по 2015 год — председателем Управления по контролю качества пищевых продуктов и лекарственных средств в США (FDA). Сейчас она является председателем Американской ассоциации за развитие науки и сопредседателем Межакадемического партнерства (IAP). Карьера Маргарет быстро пошла в гору после свадьбы: поработав с Рудольфом Джулиани, тогдашним мэром Нью-Йорка, в 1997 году она по назначению Билла Клинтона получила позицию assistant secretary в министерстве здравоохранения и социальных служб. Когда демократы вернулись к власти, Обама назначил ее руководителем FDA.

Чем известен Мерсер

В 2013 году домработники обвинили Мерсера в том, что он регулярно недоплачивает им зарплату. Суд закончился соглашением о финансовой компенсации. В 2017 году Мерсера осудили за публичное заявление, что предоставление афроамериканцем равных прав было ошибкой, и это привело к черному расизму. Давид Магерман, проработавший в компании 22 года, подал в суд на Мерсера, и тот объявил о своей отставке и ушел на пенсию.

Сегодня СЕО компании является Питер Браун, которому 69 лет.

Помимо фонда, более всего Мерсер известен как владелец модели железной дороги коллекционного масштаба 1:87. Размер дороги таков, что в 2009 году Мерсер судился с поставщиком ее элементов, утверждая, что тот обсчитал его на 2 млн долларов. У него также одна из самых больших коллекций огнестрельного оружия в Штатах.

А был ли успех?

После смерти Саймонса остался бермудский траст, через который он инвестировал свои средства в Medallion. Траст называется Lord Jim, то есть «Господь Джим» или «Господин Джим». Наверное, это название отражало самооценку гениального математика, создавшего фонд-загадку.

Как бы странно это ни прозвучало, но мы точно не знаем, правдивы ли публично сообщаемые результаты Medallion. Фонд закрыт для внешних инвесторов, внутренние не задают лишних вопросов, и ни у кого нет достаточной информации, чтобы кто-то мог эти результаты независимо оценить. Впрочем, даже если бы информация была, оценку сделать было бы очень сложно — достаточно вспомнить, что Берни Мэдофф много лет умудрялся фальсифицировать результаты вполне публичного открытого фонда. Но можно взглянуть на этот вопрос с неожиданной стороны.

За время существования Medallion акционеры (если верить официальным данным) должны были заработать около 100 млрд долларов плюс комиссии от открытых фондов в несколько миллиардов в год — всего около 20 млрд долларов, за вычетом расходов на команду и инфраструктуру. Однако, по косвенным данным, состояние создателей компании гораздо ниже. Тот же Мерсер, например, несколько лет назад вынужден был под присягой сообщить суду в США размер своего состояния — и тогда он заявил, что оно составляет меньше 1 млрд долларов. Сложно предположить, чтобы ключевой человек в развитии компании, ко-СЕО и автор идеи открытых фондов получил менее 1% от прибыли компании, скорее его доля соответствовала бы примерно 10%; и даже если убрать из рассмотрения прибыли, полученные до его прихода в компанию и после его ухода, получается, что его декларируемый доход примерно вчетверо меньше расчетного (что соответствовало бы средним доходам Medallion примерно в 15% годовых).

Состояние Саймонса СМИ оценивают исходя из декларированных доходов Medallion и комиссий других фондов в 25 млрд долларов. Но всего Саймонс потратил на благотворительность около 4 млрд долларов, его дети получили по несколько сотен миллионов долларов в свои трасты, и перед смертью он говорил, что много заработал и все раздал. Если применить к расчетам СМИ коэффициент ¼, который мы вычислили для Мерсера, мы получим 6 млрд долларов — цифру, вполне стыкующуюся с утверждением, что Саймонс все раздал.

Так или иначе, успех Medallion (впрочем, как и успех открытых фондов RT, сумевших собрать 100 млрд долларов при доходности ниже, чем у консервативных продуктов) остается загадкой и, возможно, останется ей навсегда: большие состояния не любят раскрывать свое происхождение и свой размер.

Но главный вывод, который стоит сделать инвесторам, прост: на инвестиционном рынке все не то, чем кажется на первый взгляд. Чтобы быть успешными, надо либо управлять этим рынком, как сделала RT, либо быть очень осторожным и вдумчивым. И конечно, выбирая инвестиционный фонд, не стоит полагаться на успехи управляющих в других продуктах: вы можете оказаться жертвой своей доверчивости, а ваши средства — источником благосостояния других инвесторов.